この記事のポイント

国民年金制度とは

国民年金制度は、20歳以上60歳未満のすべての国民が加入する、基礎年金制度である。

かつては保険料の納付義務がなかったが、昭和36年に拠出性の年金制度となり、昭和61年4月1日から基礎年金制度が確立された。平成27年10月1日からは、公務員の共済年金や私学教員の共済年金が厚生年金保険に統合され、国民年金の第2号被保険者に一本化された。

国民年金の目的

国民年金は、国民が老齢、障害、死亡した場合に、本人や遺族の生活保障として必要な給付を行うことを目的としている。

給付の財源は、被保険者の共同連帯による拠出(保険料)と税金によってまかなわれていて、主な給付対象は、老齢、障害、死亡の3つとなっている。なお、これらの給付要因は、業務災害か否かを問わない。

国民年金の種類

国民年金の主な種類は、以下の3つである。

・老齢基礎年金:被保険者の老齢に対して給付を行う。

・障害基礎年金:被保険者の障害に対して給付を行う。

・遺族基礎年金:被保険者の死亡に対してその遺族に対して給付を行う。

また、老齢基礎年金には付加年金が、死亡に対しては寡婦年金や死亡一時金といった、補完的な給付も用意されている。

国民年金の加入者

国民年金の加入者は、以下の2つに分けられる。

強制被保険者

国民年金制度は全ての国民が加入することになっているため、法律で定められた一定の要件に該当するものは、本人の意思に関わらず、必ず国民年金に加入しなければならない。このような強制的に国民年金に加入しなければならない人たちを、強制被保険者という。

強制被保険者には、以下の3種類がある。

・第1号被保険者:自営業者、学生、農業・漁業従事者など

・第2号被保険者:サラリーマン、公務員など

・第3号被保険者:第2号被保険者の被扶養配偶者(専業主婦・主夫)

任意加入被保険者

第1号被保険者から第3号被保険者の要件に該当しない者は、国民年金に加入する義務がない。

ただし60歳以上の者で、国民年金を受給するために必要な加入期間が足りない場合、もしくは満額の受給額に満たない場合は、日本年金事務所もしくは居住地の市町村役場の国保課に届出することで、最長で70歳になるまで国民年金に加入することができる。

国民年金の保険料

国民年金保険料の額

国民年金保険料は、法定額の月額17,000円✕保険料改定率により計算した額で、所得に関係なく定額である。なお、令和6年度の保険料改定率は0.9999であり、これに伴い、保険料は月額16,980円に決定された。

保険料の免除

国民年金は20歳から60歳までの40年間という長期にわたって加入する制度のため、長い被保険者期間中には、経済的な事情によって保険料の納付が困難となる事態も想定される。

そこで国民年金には、被保険者が一定の条件に該当した場合に、保険料の納付を免除する制度がある。保険料の免除は、法定免除と申請免除の2種類となっている。

法定免除

法定免除は、法律の規定により、保険料の納付が免除される制度である。法定免除の対象となるのは、以下のとおりである。

・障害基礎年金または障害厚生年金の受給権者で、障害等級が1級または2級の者

・生活保護法による生活扶助を受けている者

・指定難病によって公的な療養所に入所している者

申請免除

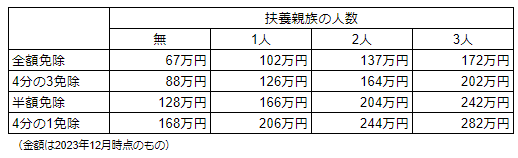

申請免除は、前年の所得が一定額以下である被保険者が申請することで、保険料の納付が免除される制度である。申請免除の額は全額免除から1/4免除の4段階となっており、申請のための前年の所得要件は以下のとおりである。

学生納付特例と納付猶予

学生納付特例は、学生本人の所得が一定額以下である場合に、保険料の納付を免除する制度である。また納付猶予は、令和12年6月までに申請した50歳未満の者で、本人及び配偶者の所得が一定額以下である場合に、保険料の納付を猶予する制度である。

産前産後休業中の保険料免除

労働基準法に定める産前産後休業中である女性については、産前産後休業の期間の国民年金保険料が全額免除される。

なお、産前産後休業による全額免除の女性に限り、保険料の納付記録においては、保険料納付済み期間として取り扱われる。

保険料の納付方法

国民年金保険料は、毎年、日本年金機構から送付される保険料納付通知書に基づき、金融機関の窓口または口座振替によって、月々の保険料を納付する。

保険料の追納

国民年金保険料の免除を受けた者は、厚生労働大臣の承認を受けて、過去10年間にさかのぼって、免除された保険料の全額または一部を追納することができる。

追納する際には、免除されていた期間に応じて、金利相当額が加算された額を納付しなければならない。ただし、免除から3年以内に追納する場合には、加算額は適用されない。

保険料の前納

国民年金保険料は、最大2年間の将来にわたって前納することができる。前納する場合は、複利原価法に基づき年4%の率で、現在価値に割引された保険料を納付すればよい。また現金で前納するよりも、口座振替で前納した方が保険料が安くなる。

保険料の滞納

国民年金保険料を滞納した場合、市町村役場から督促状が届く。督促状に記載された納期限の翌日から、納付を完了した日の前日までの日数に応じて、年14.6%(3ヶ月以内は年7.3%)の延滞金が加算される。

国民年金の受給資格

老齢基礎年金の受給資格

老齢基礎年金を受給することができるのは、次の3要件を満たした者となる。

(1)加入要件

~年金を算定できる加入期間(保険料納付済期間+保険料免除期間)が1ヶ月以上あること

(2)10年要件

~受給資格期間(保険料納付済期間+保険料免除期間+合算対象期間)が10年以上あること

(3)年齢要件

~65歳以上であること

これらの3要件を満たした時点で、自動的に老齢基礎年金の受給権を得られるが、実際に年金を受け取るためには、日本年金機構に対して、裁定請求(支払請求)を行う必要がある。

なお、大正15年4月1日以前に生まれた者(昭和36年4月1日の国民皆年金制度施行時に、すでに20歳に達していた者)または昭和61年3月31日において、旧厚生年金保険法による老齢年金の受給権を有している者は、老齢基礎年金の対象外となっている。

繰り上げ受給と繰り下げ受給

老齢基礎年金は、原則65歳から支給されるが、一定の要件を満たしていれば、60歳から前倒しで受給することも、75歳まで先延ばしすることもできる。これらをそれぞれ繰り上げ受給と繰り下げ受給という。

繰り上げ受給とは、60歳から65歳前の間に老齢基礎年金の受給を開始することである。繰り上げ受給を行うと、生涯にわたって、1か月繰り上げごとに年金額が0.4%減額される。

繰り下げ受給とは、66歳から75歳前までの間に老齢基礎年金の受給を開始することである。繰り下げ受給を行うと、生涯にわたって、1か月繰り下げたごとに年金額が0.7%増額される。

なお付加年金(後述)を受給できる場合は、付加年金も老齢基礎年金に連動して繰り上げ・繰り下げ支給され、年金の額に対しても、それぞれ同率の減額・増額が行われる。

障害基礎年金

障害基礎年金を受給することができるのは、次の3つの要件を満たした者である。

(1)初診日要件

~障害の原因となった傷病の治療のために、初めて医療機関を受診した時に、国民年金の被保険者であること。なお、国民年金の被保険者だった者で、初診の時に日本国内に住所があり、年齢が65歳未満の者も、初診日要件を満たすものとする。

(2)障害認定要件

~初診日から起算して、1年6ヶ月経過した日(障害認定日)に、国民年金法の障害等級1級もしくは2級の状態にあること。なお、労働者災害補償保険法(労災保険法)の障害補償給付に規定する障害等級とは全く異なる制度なので、混同しないよう注意したい。

(3)保険料納付要件

~初診日の属する月の前々月までの被保険者期間のうち、保険料納付済期間と保険料免除期間が2/3以上あること。特例として初診日が令和8年4月1日前の場合、初診日の属する月の前々月までの1年間に保険料の未納がなければ、納付要件を満たすものとする(65歳未満に限る)。

障害基礎年金の受給権は、これら(1)~(3)の要件を満たした時に、自動的に発生する。ただし実務上は、障害認定日の属する月の翌月から、年金が支給されることとなる。

遺族基礎年金

遺族基礎年金を受給することができるのは、死亡した被保険者が、(1)(2)の要件を満たした場合で、なおかつ死亡した被保険者の遺族が、(3)の範囲にある場合である。

(1)死亡時要件

~死亡当時、死亡した者が①~③のいずれかに該当すること。①国民年金の被保険者だった者、②被保険者だった者で、60歳以上~65歳未満かつ日本国内に住所があった者。③保険料納付済期間と保険料免除期間の合計が25年以上あった者。

(2)保険料納付要件

~死亡時要件①と②の者について、被保険者期間のうち、保険料納付済期間と保険料免除期間の合計が2/3以上あること。

なお、特例として死亡日が令和8年4月1日前の場合、死亡日の属する月の前々月までの1年間に保険料の未納がなければ、保険料納付要件を満たすものとする(65歳未満に限る)。

(3)遺族の範囲

~死亡当時、死亡した被保険者によって生計を維持されていた子、およびその子と生計を同一にする死亡した者の配偶者。なお子については、①18歳以後の最初の3月31日を経過する前の子、②20歳前かつ障害等級1~2級の子、に限られる。

国民年金の受給額

老齢基礎年金

老齢基礎年金の額は、被保険者それぞれの保険料納付済期間に応じて決定される。

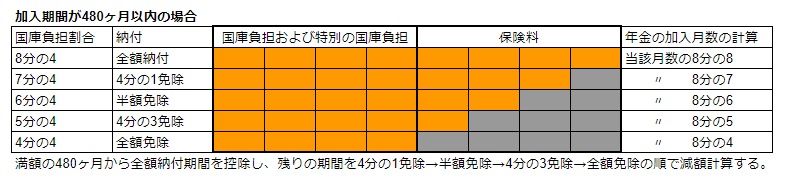

保険料納付済期間が480月(40年)以上の場合は、満額が支給され、480月未満の場合は、満額から未納期間に応じて減額した額が支給される。このように、満額から未納期間に応じて減額した額を支給する方式を、フルペンション減額方式という。

国民年金の老齢基礎年金の満額は、法定の年金額である780,900円に年金改定率を乗じた額で、令和5年度は、68歳を境に2種類の年金改定率が適用され、68歳以上の受給者は792,600円、68歳未満の受給者は795,000円となっている。

なお、保険料の免除を受けた者には、免除された額に応じて減額した年金が支給される。例えば半額免除の期間が100ヶ月あった場合には、780,900円✕改定率✕(380月+100月✕6/8)÷480月≒770,228✕改定率となる(100円未満四捨五入)。

振替加算

昭和61年4月1日以前の旧国民年金法では、夫婦を単位として年金制度が設計されていたが、昭和61年4月1日以後の新法においては、夫婦であっても個々の被保険者をもとに保険料の徴収と年金の支給を行う制度に改められた。

そこで、昭和61年4月1日以前に生まれた老齢基礎年金の受給権を有する者に、一定の要件を満たす被扶養配偶者がいる場合は、被保険者の老齢基礎年金に、被扶養配偶者分の年金額が加算されることとした。これを振替加算という。

付加年金

付加年金は、老齢基礎年金に上乗せして支給される年金である。国民年金の保険料に加えて、月額200円の付加保険料を納めると、将来、老齢基礎年金を受給する時に、400円×付加保険料の納付済月数、によって計算された付加年金が上乗せされる。

障害基礎年金

障害基礎年金の額は、被保険者の障害の程度に応じて、次の2つに分けられる。

・障害等級2級:78万900円×改定率

・障害等級1級:78万900円×改定率×1.25

また、遺族基礎年金を受給している被保険者に生計を維持されている子がいる場合、その子の人数に応じて、障害基礎年金に加算が行われる。

加算対象となる子は、以下のいずれのとおりである。

・18歳に達する日以後の最初の3月31日までの子

・20歳未満であって、障害等級1級または2級の子

加算額は、子1人当たりにつき、以下のとおりである。

・第1子と第2子:22万4700円×改定率

・第3子以降:7万4900円×改定率

二十歳前の傷病による障害基礎年金

国民年金に加入する年齢に達する前に負った傷病により、障害等級1級または2級に該当した場合は、20歳になるか、20歳以降に障害認定された後から、障害基礎年金を受給できる二十歳前の傷病による障害基礎年金という制度もある。

遺族基礎年金

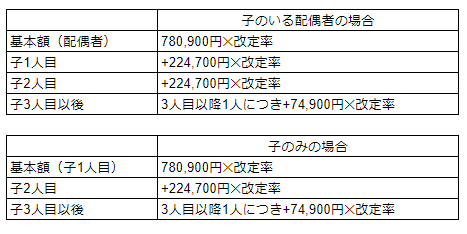

遺族基礎年金の額は、老齢基礎年金の満額相当額である780,900円×改定率である。

死亡した被保険者によって生計を維持されていた子がいる場合、その人数に応じて、子1人当たり224,700円×改定率、もしくは74,900円×改定率の額が加算される。

遺族基礎年金の額は、死亡した被保険者によって生計を維持されていた子がいる配偶者がいる場合と、子のみの場合では、計算方法が異なる。

寡婦年金

寡婦年金とは、老齢基礎年金の受給権者だった夫が、年金を受給することなく死亡してしまった場合に、例えば65歳未満かつ死亡した夫との婚姻生活が10年以上など、一定の条件に該当する妻に対し、死亡した夫が受給するはずだった年金の3/4相当額を支給するものである。

死亡一時金

死亡一時金は、保険料を納付した月数が36ヶ月以上あるものが死亡し、なおかつ遺族基礎年金の受給資格者がいない場合に、一定の範囲の遺族に対して支給されるものである。支給額は、保険料を納付した期間に応じ、120,000円~320,000円の6段階となっている。

<当サイト利用上の注意>

当サイトは主に小売業に従事する職場リーダーのために、店舗運営に必要な人事マネジメントのポイントを平易な文体でできる限りシンプルに解説するものです。よって人事労務の担当者が実務を行う場合には、事例に応じて所轄の労働基準監督署、公共職業安定所、日本年金事務所等に相談されることをお勧めします。