2024年10月から社会保険の適用範囲がどう変わるのか?

2024年10月から、従業員数が常時50名を超える企業において、一定の要件に該当する短時間パートタイマーは社会保険(健康保険・厚生年金保険)の加入対象となります。短時間パートタイマーの中には夫の扶養の範囲で働きたいと考えている人も少なくないため、該当者の洗い出しや本人への説明など、時間的な余裕をもって丁寧に準備を進めた方がよいでしょう。

なお一定の要件に該当する短時間労動者への社会保険の適用は、特定労動者※が常時100名を超える企業(特定適用事業所)において、すでに2020年から義務化されていましたが、今秋の改正によって特定適用事業所の範囲が常時50名を超える企業に拡大されることになります。特に小売業は小規模事業者が多く、パート・アルバイトの比率が高いため要チェックです。

※特定労動者=原則的な厚生年金保険の加入対象(70歳未満)となるフルタイム労動者および3/4基準を満たす短時間労働者(次章参照)をいう

短時間パートが社会保険に加入しなければならない時

これまで社会保険に加入しなければならなかったのは、正社員などのフルタイム労動者と、正社員の週所定労働時間および月間所定労働日数のそれぞれ3/4以上(3/4基準)を満たす、比較的フルタイム勤務に近い長時間パートタイム労動者でした。

それが2020年の健康保険法および厚生年金保険法の改正によって、3/4基準に満たない短時間パートタイマー(3/4未満短時間労動者)についても、次の要件の全てに該当した場合には社会保険に加入することになりました。そして2024年10月からは、加入要件の4番目である特定適用事業所の範囲が「特定労動者数が常時50名を超える企業」に改正されます。

1.週の所定労働時間が20時間以上であること

2.月の所定内賃金が88,000円以上であること

3.昼間学生ではないこと

4.特定適用事業所に勤めていること

配偶者の扶養の範囲(年収130万円未満かつ配偶者の年収の1/2未満)で働いていた短時間パートタイマーが上記の要件を満たした場合は、配偶者の扶養から外れて社会保険に加入しなければなりません。そうなると配偶者の給与から家族手当がカットされる可能性もあるため、家計に及ぼす経済的影響は決して小さくないと思われます。

なぜ社会保険の適用労動者を拡大するのか?

2024年10月からの特定適用事業所の範囲拡大により、従来は社会保険の対象外とされていた3/4未満短時間労動者の多くが社会保険に加入することが予想されますが、この目的について厚生労働省は公式サイトの中で次のように説明しています。

1.被用者にふさわしい保障の実現

これまで国民健康保険、国民年金にしか加入できなかった3/4未満短時間労働者が、社会保険に加入することができるようになると、傷病手当金や出産手当金が支給されたり、国民年金に上乗せして厚生年金がもらえるようになる。

2.働き方や雇用の選択を歪めない制度の構築

3/4未満短時間労働者も社会保険の加入対象者となることで、個々の事情に応じた労働時間や雇用形態の選択肢が広がり、またフルタイム労働者と同等の医療保険や厚生年金の社会保障サービスを公平に受けることができるようになる。

3.社会保障の機能強化

2021年の国民年金保険料の未納率は26.1%となっており、これが年金財政を圧迫する要因のひとつとなっているが、厚生年金保険は給与から保険料を天引きするシステムなので、保険料の未納や国民年金の財源不足を解消できる。

年金制度の仕組みと考え方 被用者保険の適用拡大(厚生労働省)

個人的には「3.社会保障の機能強化」つまり手っ取り早く短時間労動者から保険料収入を先取りし、逼迫した年金財政の不足分に充当したい、というのが本音なのだろうと思っています。余談ですが昭和16年に船員年金から発展的に制定された労動者年金(厚生年金の前身)の目的は、太平洋戦争続行のための戦費調達でしたので、意味合いとしては同じことでしょう。

社会保険に加入するメリットとデメリット

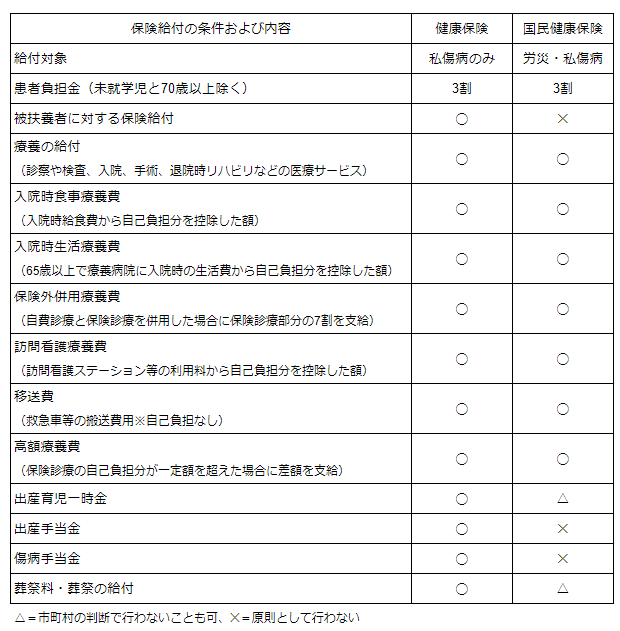

医療給付

配偶者の扶養の範囲で働いていた短時間パートタイマーにとって社会保険の加入は頭の痛いところですが、パラレルワーカーの短時間労動者など、これまで国民健康保険や国民年金にしか加入できなかった人にとっては、社会保険に加入することで得られるメリットは多いです。

たとえば病気や出産で働けなくなった時には、休業中の生活保障として健康保険から傷病手当金や出産手当金が支給されます。また国民健康保険では、扶養家族がいたとしても、それぞれが国民健康保険に加入して保険料を負担しなければなりませんでしたが、健康保険では被扶養者の要件を満たした扶養家族は、保険料を負担せずとも医療サービスを受けられます。

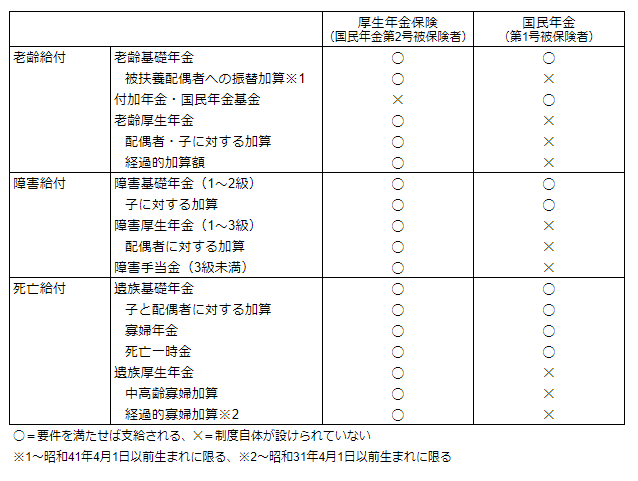

年金給付

年金制度に関しては下表のとおり、社会保険(厚生年金保険)に加入した方が圧倒的に手厚い保険給付を受けることができます。

なぜ国民年金に比べて厚生年金保険の方がこれほどまでに給付の種類が多いのか?というと、厚生年金保険の加入者は、同時に国民年金の加入者(国民年金第2号被保険者)でもあるため、同時に2つの制度から給付を受けることができるからです。

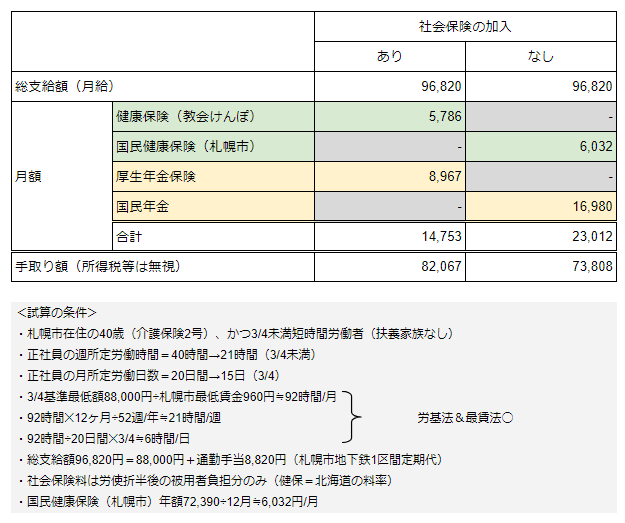

保険料の負担

配偶者の扶養の範囲で働いてきた短時間パートタイマーについてはそもそも保険料負担がありませんので、ここでは札幌市在住の40歳独身者を例に、健康保険&厚生年金保険に加入した場合と、国民健康保険&国民年金に加入した場合との保険料を比較してみます。

給与の額は最低賃金を下回らない範囲で、なおかつ3/4未満短時間労動者が社会保険に加入する要件を満たす最低額で設定しました。

あくまでも札幌市に適用される保険料率での話ですが、健康保険と国民健康保険を比較すると双方の保険料には大きな差はありません。厚生年金保険と国民年金ではおよそ2倍近い差がありますが、社会保険は保険料を労使折半してそれぞれが半額を負担することになっているため、表中の健康保険と厚生年金保険の保険料は、本来の額の1/2であることに注意が必要です。

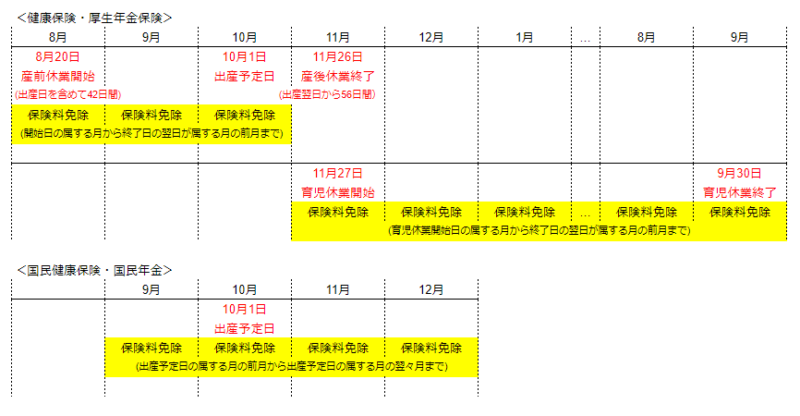

保険料の免除と年金特例

社会保険に加入すると、産前産後休業と育児休業期間中の保険料が免除されます。一方で国民年金と国民健康保険の場合は産前産後休業の時しか保険料が免除されません。

さらに厚生年金保険では、3歳に達するまでの子を養育するために勤務時間を短縮したことによって標準報酬月額が下がっても、年金給付においては時短勤務前の標準報酬月額で算定するという特例もあります。つまり時短勤務中の保険料を安くしてもらった上に、将来受け取る老齢厚生年金は減額されない、という恵まれた制度となっています。

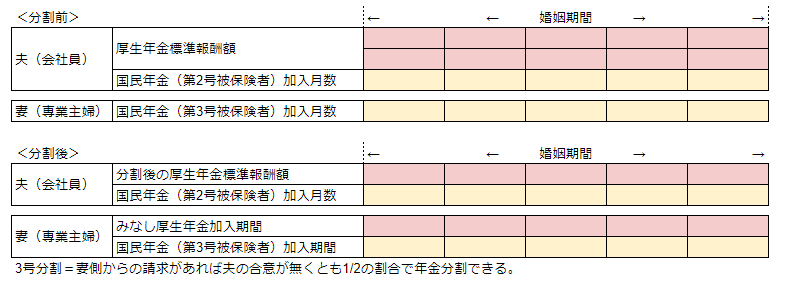

年金分割(3号分割)

専業主婦(主夫)は国民年金の第3号被保険者なので老齢基礎年金(国民年金)しかもらえません。しかし配偶者が仕事に専念できるのも内助の功あってのことですから、これでは不公平です。そこで夫婦が離婚した後に、専業主婦(主夫)だった者が老後の生活に困窮しないよう、婚姻期間中の配偶者の標準報酬額の1/2を専業主婦(主夫)に分割することができます。

これを3号分割といいますが、3号分割は夫婦の合意がなくても、専業主婦(主夫)だった者が日本年金機構に申し立てすることで、仮に配偶者が年金分割に応じなかったとしても、強制的に配偶者の厚生年金保険の標準報酬額の1/2が、専業主婦(主夫)だった者に分割されます。

念のために補足すると、老齢厚生年金の支給額は「標準報酬額の平均額」✕「給付率」✕「加入月数」、老齢基礎年金(国民年金)の支給額は「法定額780,900円」✕「加入月数÷480月(加入上限)」です(実際には改定率や再評価率を加味した複雑な計算になりますが、ここでは2つの老齢年金の計算方法の違いを理解してもらうためにあえて単純化しています)。

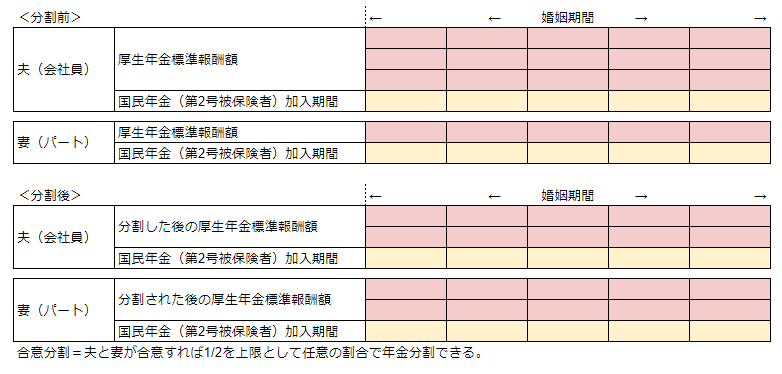

専業主婦(主夫)が社会保険に加入すると3号分割は利用できません。この場合は夫婦ともに厚生年金保険の加入者(国民年金第2号被保険者)となりますので、離婚した場合の年金分割は合意分割という制度に則って行われますが、合意分割は夫婦が共同で日本年金機構に年金分割を申し立て、当事者間の合意にもとづき年金の分割割合を決めることになります。

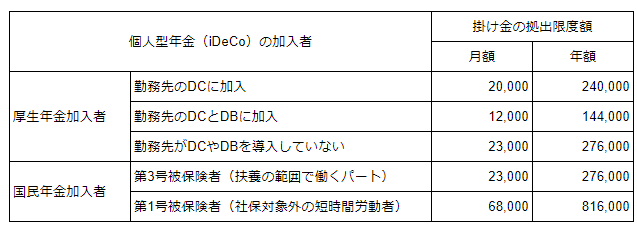

確定拠出年金(iDeCo)の拠出限度額

iDeCo(個人型確定拠出年金)は労動者が掛け金を拠出し、自ら投資信託で運用することによって、老後の生活資金を形成する制度です。iDeCoはあくまでも厚生年金保険や国民年金を補う位置づけですが、配当益や売買益が非課税となるメリットは無視できません。なお拠出できる掛け金の額は、下表のとおり月ごと、年ごとに上限があります。

これまで配偶者の扶養の範囲で働いてきた短時間パートタイマーは表中の国民年金第3号被保険者に、また誰の扶養にも入っていない短時間労動者は国民年金第1号被保険者に該当します。もしこれらの者が厚生年金保険に移行した場合、後者についてはiDeCoに拠出できる限度額が大幅に制限されることになります。

フリーランスという選択

社会保険に加入することで、医療保険や年金保険の給付が手厚くなることはこれまで述べてきたとおりですが、年金制度については日本の場合は世代間扶養方式といって、現役世代の収めた保険料はそのまま現在の高齢者が受給している年金の原資に充当されます(自分が収めた保険料が、自分の年金のために積み立てられている訳ではありません)。

したがって厚生年金保険に加入することで手厚い保険給付の受給権を得られたとしても、私達が老齢年金を受給できる年齢になった時に、肝心の年金の支え手(現役世代)が少子化によって激減していたら、保険給付の原資が足りずに年金が減額されたり、受給できる年齢がさらに繰り下げられたりする可能性があります。

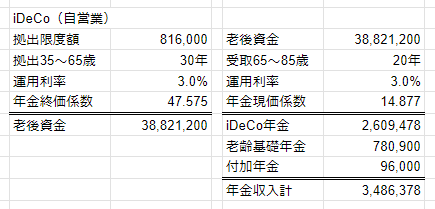

専門家の中には厚生年金保険は元本割れの欠陥制度だという人もいるため、近年はあえて請負契約のフリーランスとして働く人も少なくありません。フリーランスは週に何時間働こうが国民年金にしか加入できませんが、国民年金は付加年金(掛け金400円/月)とiDeCo(拠出限度額68,000円/月)を併用することで、自分の老後の生活資金くらいは工面できます。

たとえば上図のように20歳~60歳まで国民年金の保険料と付加年金の掛け金(月額400円)の満額を納付し、35歳~65歳にかけてiDeCoの上限枠いっぱいまで拠出することで、仮に運用利率を年利3%として保守的に試算したとしても、65歳~85歳の間に毎年およそ350万円の老齢年金を受け取ることができます。

なおこの試算はあくまでもiDeCoの運用に失敗しないことが前提です。ゆえに投資に向いていない人は最初からおとなしく社会保険に加入しておく方が無難です。

社会保険に加入する意義~なぜ強制加入なのか?

社会保険は強制加入なので、今年の10月以後に加入要件に該当してしまったら、いくら本人が「今まで通り配偶者の扶養の範囲で働きたい!」といっても、選択の余地なく社会保険に加入することになります。

なぜ社会保険が強制加入なのか?というと、もし任意加入にしてしまうと、お金のある人は社会保険に加入しなくなり、お金の無い人つまり社会保障を必要としている人ばかりが社会保険に加入する、いわゆる「逆選択」という現象が起こってしまうからです。

逆選択の状態では社会保険制度を介した富の再分配機能が働かず、国家として社会保障制度が成り立たなくなってしまい、日本社会が弱者切り捨ての荒んだ世の中に変貌してしまうことは想像に難くありません(胸にSDGsバッジをつけている大企業の経営者の皆さん。おわかりかと思いますが、SDGsのスローガンは「誰一人置き去りにしない」ですからね!)。

それでも社会保険に加入したくなければ、前述のとおり請負契約のフリーランスとして働くことになりますが、もしフリーランスになったとしても、将来自分が受け取る老齢基礎年金は、厚生年金保険の加入者から徴収した保険料の一部(基礎年金拠出金)を国民年金の財源に補填することで賄われている、ということは知っておいた方がよいでしょう。