賞与と給与のちがい

社会保険における賞与

社会保険では、3ヶ月を超える期間ごとに支給されるものを賞与という。労働保険料は、賞与を含めた年間の賃金総額をもとに算定し、年度更新時に一括納付するが、社会保険料は、賞与を支給する都度、個人毎の標準賞与額をもとに算定して、支給日の翌月末までに納付する。

所得税法における賞与

所得税法は、賞与とは定期の給与とは別に支払われるもので、純益を原資として、あらかじめ支給額や支給時期の定めがないもの、としている。これは労働基準法において、年俸者の割増賃金の計算にも準用されている(年俸額を15で除して3月分を賞与としても割増対象となる)。

賞与計算のながれ

支給額の計算

一般的には、年度の予算編成の際に大まかな賞与予算を決めておき、支給時期の業績を加味して総支給額を決定し、人事評価をもとに部署別、役職別、個人別の賞与支給額に落とし込んでゆく。確定した支給表は、経営部門から人事部門に引き継がれ、賞与計算作業が始まる。

社会保険料の控除

社会保険料の控除額は、個人別に賞与支給額の千円未満を切り捨てて標準賞与額とし、それに健康保険、介護保険、厚生年金保険のそれぞれの料率を乗じて社会保険料を計算する。社会保険料は労使で折半するため、半額を被保険者負担として総支給額から控除する。

なお標準賞与額には健康保険(および介護保険)と厚生年金保険のそれぞれに、上限額が設けられている。前者は年度トータルで573万円迄、後者は賞与を支給する都度150万円迄となっており、限度額を超えた部分には、社会保険料はかからない。

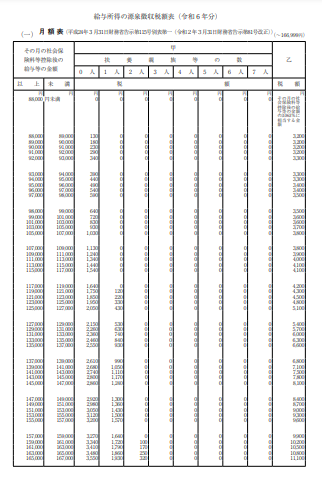

源泉所得税の控除

役員(取締役)の賞与と労働者の賞与は税務上の取り扱いが異なるので、本記事では労働者の賞与について解説したい。労働者の賞与から控除する源泉所得税は、「賞与に対する源泉徴収税額表の算出率表」を用いて計算する。

従業員ごとに、前月の給与総支給額から社会保険料を控除した額と扶養家族数を、この表にあてはめて「賞与の金額に乗ずべき率」を決める。なお月例給与と同様に、甲欄の税率を適用できるのは、勤務先に扶養控除申告書を提出している者に限る。

No.2523 賞与に対する源泉徴収(国税庁) 令和7年分源泉徴収税額表(国税庁)

賞与支給後にすべきこと

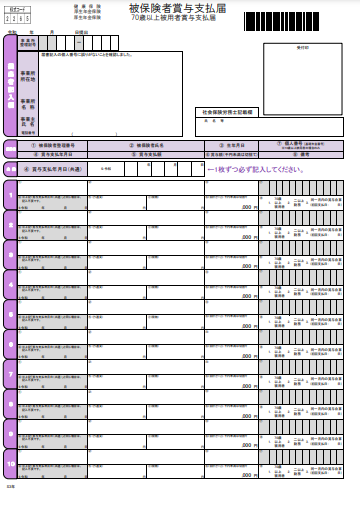

賞与支払届の提出

賞与から社会保険料を控除したら、賞与支給日から5日以内に、賞与支払届を事業場を管轄する年金事務所に提出する。賞与支払届は、健康保険料と介護保険料および厚生年金保険料の申告書がセットになっていて、協会けんぽには年金事務所を経由して提出される。

源泉所得税の納付

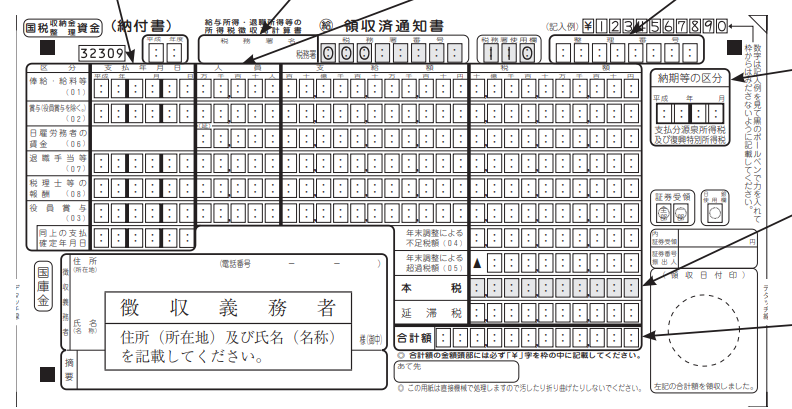

賞与から控除した源泉所得税は、賞与支給日の翌月10日までに、給与所得・退職所得の所得税徴収高計算書を添えて、最寄りの金融機関の窓口で納付する。なお賞与から控除した源泉税も概算額であり、最終的に12月の年末調整で給与と賞与を合算して年税額を確定する。

納付書の記入のしかた(給与所得・退職所得等の所得税徴収高計算書)

賞与支給時に注意すべきこと

産前産後・育児休業中の者

産前産後休業および育児休業をしている被保険者の社会保険料は免除されるが、これは賞与においても準用される。ただし1ヶ月未満の短期間の育児休業については、賞与に対する社会保険料免除の制度は適用されない。

不合理な差別の禁止

労働基準法、男女雇用機会均等法、パートタイム・有期雇用労働法、労働者派遣法、障害者雇用促進法では、賞与の支給対象や支給額の計算において、性別や雇用身分の違い、障害の有無などを理由とした不合理な差別的取り扱いを禁止している。

不合理な差別とは、女性はすぐ辞めるので支給率を低くする、パートタイマーの賞与は一律5万円とするなど、職責や能力と無関係な支給基準を設けること。

賞与計算のまとめ

賞与とボーナスはちがう

従来の賞与は、賃金の後払いや長年の忠勤に対する恩賞といった性格が強かったが、雇用流動化やダブルワークの時代にはそぐわない制度ではないかと感じている。むしろ好業績時のボーナス(利益還元)のようなインセンティブとした方が有能な人材を獲得しやすくなるだろう。

おすすめの書籍

社会保険料の標準賞与額や前月の給与支給額をもとに賞与にかかる源泉所得税を手計算で行うのは煩雑な作業をともない計算ミスのリスクも高くなる。従業員が少ない事業主はプレイングマネージャーであることも多いので、迷わず給与計算らくだProを導入すべし。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/42771c01.c4631095.42771c02.f2c3201e/?me_id=1238056&item_id=10058823&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Feccrew%2Fcabinet%2F10214601%2Fimgrc0101345079.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

歯科クリニック/病院歯科に強い社労士事務所です。

🍀無料カウンセリングを受ける🍀

悩んだらまずはお気軽にお問い合わせください。

{kind=link}