社会保険料の計算方法

社会保険の広義と狭義

制度としての広義の社会保険には、健康保険や厚生年金保険のほかに雇用保険や労災保険なども含まれるが、給与計算における社会保険料といった狭義の場合は、保険料の算定や徴収および納付方法などの違いから、雇用保険や労災保険などの労働保険料と区別されることが多い。

標準報酬月額の決めかた

社会保険料を算定する際のベースとなる額を標準報酬月額という。労働者のみを対象とする労働保険と違い、健康保険や厚生年金保険は会社役員も加入するため、賃金ではなく報酬と呼ぶことになっている(社会保険の加入者を被保険者という)。

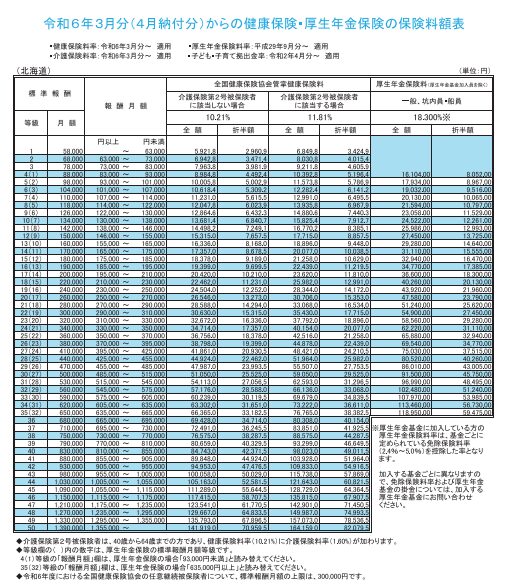

標準報酬月額と保険料は、下表にもとづき算定した月の報酬額を、健康保険および厚生年金保険の標準報酬月額表にあてはめて算定する。算定した報酬額は日本年金機構と協会けんぽに届け出し、大きな報酬額の改定が無い限り、翌年の8月まで適用される。

標準報酬月額表(R6年北海道の例)

令和6年度 都道府県別標準報酬月額表(協会けんぽ)

備考〜①健康保険と厚生年金保険は標準報酬月額表が異なる。②健康保険は都道府県ごとに保険料率が異なる。③介護保険は40歳に達する月から保険料を徴収する。

標準報酬月額の決定と改定

標準報酬月額を決定したり改定したりするタイミングは次の5つである。なお賞与については、標準報酬月額とは別に、標準賞与額として保険料算定および徴収のルールが定められている。

- 資格取得時決定(新規採用時)

- 定時決定(毎年7月1日時点の在職者)

- 随時改定(大幅な報酬の変更があった時)

- 産前産後休業終了時改定(産後休業終了後に時短勤務となった場合)

- 育児休業終了時改定(育児休業終了後に時短勤務となった場合)

社会保険料の控除

社会保険料は、事業主と被保険者が折半して負担することになっている。つまり被保険者の毎月の給与から控除されている社会保険料は、本来の社会保険料の半額である。残りの半額は、法定福利費として事業主が経費負担し、給与から天引きした分と合算して納付している。

社会保険料に関する特記事項

長期休業中の社会保険料

被保険者が長期休業した場合でも社会保険の資格は喪失しない。ただし無報酬によって被保険者から保険料を徴収できない場合は、事業主が立替払する義務がある。なお休業が長期におよび、復職が不可能と認められる場合は、被保険者資格を喪失することになっている。

社会保険料が免除される場合

被保険者が法令に定める産前産後休業もしくは育児休業をしている期間は、届出することで社会保険料が免除される。なお産後8週間は労働基準法によって女性の就業が禁止されているが、育児介護休業法はそもそも労働者を対象としている点に注意が必要である。

厚生年金保険の特例

厚生年金保険には、3歳に満たない子を養育するために被保険者が時短勤務をしている場合、子が3歳になるまで保険料は育児休業終了時改定後の標準報酬月額で、将来受け取る老齢年金は改定前の標準報酬月額で、それぞれ計算してもらえる特例がある。

社会保険料の計算まとめ

労働保険料との違いを理解しよう

本記事の冒頭で述べたように、広義の社会保険と狭義の社会保険を理解していないと、給与計算事務を担当した時に、社会保険料と労働保険料(特に雇用保険料)を混同して混乱してしまうことがあるので、関連記事も一読された上で、両者の違いを把握しておきたい。

おすすめの書籍

巷には社会保険料の節約ノウハウをテーマとした書籍が多いが、給与計算などの労務管理実務をスムーズに行うためには、まずは社会保険と労働保険のそれぞれの制度とルールの違いを正しく認識することから始めることをお勧めする。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/184edf1c.e9d12034.184edf1d.a75b57f0/?me_id=1213310&item_id=20504995&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5066%2F9784297125066_1_2.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

歯科クリニック/病院歯科に強い社労士事務所です。

🍀無料カウンセリングを受ける🍀

悩んだらまずはお気軽にお問い合わせください。

{kind=link}