労災保険給付のしくみ

給付方式による労災保険

労災保険制度の概要は別の記事で解説済だが、上表は、労災保険給付を、給付方式別に整理したものである。労災保険の給付方式は大きく現金給付と現物給付の2つに大別され、現金給付には、日払い、年金払い、一時金払いの3種類がある。

保険給付の計算方法

労災保険の給付額は、原則として給付基礎日額(単価)✕給付日数によって計算される。給付基礎日額は給付の方法ごとに計算が異なり、給付日数は給付の種類ごとに異なる。

労災保険給付の額

給付基礎日数の計算方法

■原則的な給付基礎日額

原則的な給付基礎日額は、年次有給休暇の有給手当などに用いる平均賃金の算定方法とほぼ同じであり、円位未満の端数を切り上げる点と、最低保証額が適用される点が異なっている。

■日払い方式の給付基礎日額

日払い方式の保険給付の場合、初回のみ原則的な給付基礎日額により給付額を計算し、2回目以後は、四半期ごとに毎月勤労統計の平均給与の変動により、スライド改定を行う。

■年金払方式の給付基礎日額

年金払方式の保険給付についても、初回のみ原則的な給付基礎日額を用いるが、2回目以後は、保険年度ごとの毎月勤労統計の平均給与の変動により、スライド改定を行う。

■一時金方式の給付基礎日額

一時金方式の給付基礎日額は、年金方式の給付基礎日額と同じだが、スライド改定は、労災に遭った日の保険年度と、保険給付の受給権を得た日の保険年度を比較して行う。

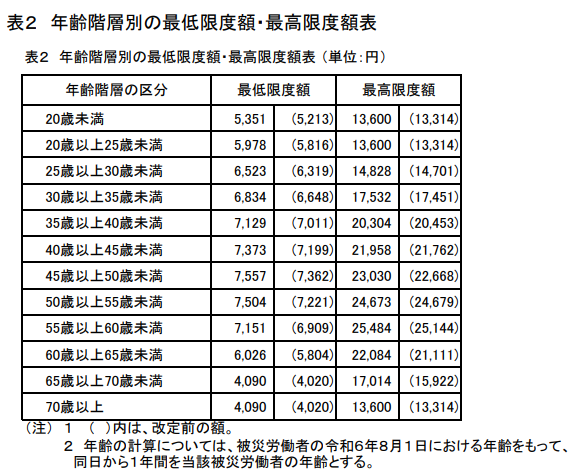

年金払いと、給付開始から1年6ヶ月経過した日払いの給付基礎日額は、年齢階層別の最低限度額・最高限度額表に照らし合わせて金額の調整が行われる点に注意が必要である。

給付日数

<日払い方式>

■休業(補償)等給付

労災による療養のため休業し、会社から賃金を支給されない場合に、4日目以後の休業日ごとに日払いの給付基礎日額の60%が、労災保険から支給される。

<年金払方式>

■傷病(補償)等年金

休業(補償)給付を受給している労働者が1年6ヶ月経過し、傷病等級第1級〜第3級に該当した場合に、年金払いの給付基礎日額に法定日数を乗じた額が、給付される。

■障害(補償)等年金

労災により、労働者が障害等級第1級〜第7級の障害に該当した場合に、年金払いの給付基礎日額に法定日数を乗じた額が、給付される。

■遺族(補償)等年金

労災によって労働者が死亡した場合に、年金払いの給付基礎日額に、受給権者(法定の受給要件を満たす遺族)の人数に応じた日数を乗じて得た額が、給付される。

<一時金方式>

■障害(補償)等一時金

労災により、労働者が障害等級第8級〜第14級の障害に該当した場合に、一時金払いの給付基礎日額に所定の日数を乗じて得た額が、給付される。

■障害(補償)等差額一時金

障害(補償)年金を受給している労働者が死亡した時に、受給済の日数が所定の支給日数に満たない場合は、残日数に一時金の給付基礎日額を乗じて得た額が、遺族に給付される。

■遺族(補償)等一時金

労災によって労働者が死亡した時に、遺族(補償)年金の受給資格を満たす遺族がいない場合に、一時金の給付基礎日額の1,000日分を他の遺族に給付する。

■葬祭料(葬祭給付)

労災により、労働者が死亡した場合に、葬祭を行う者に対して次の額のいずれか高い方を、葬祭料(葬祭給付)として給付する。

- 一時金払いの給付基礎日額×30日+315,000円

- 一時金払いの給付基礎日額×60日

<現物給付方式>

■療養(補償)等給付

労災による負傷や病気に対する診察、検査、手術、入院、薬剤などの医療費を、医療サービスを給付する。

■介護(補償)等給付

傷病(補償)年金もしくは障害(補償)年金の受給者で、傷病(障害)等級第1級〜第2級に該当し、なおかつ介護を要する者に対して、介護サービスを給付する。

■二次健康診断等給付

脳疾患や心疾患を予防するために、労働安全衛生法の一般健康診断において、所定の項目の全てに異常所見のあった労働者に対し、二次健康診断を給付する。

労災保険給付の額のまとめ

労災保険は請求しないともらえない

労災保険の給付は多種多様だが、傷病(補償)年金を除き、これらは被災した労働者が請求しないと給付されない。また事業主は、被災した労働者が迅速に保険給付を受けられるように、事務手続きを代行する義務がある。

おすすめの書籍

事業主は、労災事故が発生したらできるだけ速やかに労災保険給付の手続きを行う必要がある。もっとも多くの労災事故は不意に発生するものなので、有事に備えて手続きガイドを常備しておきたい。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/184edf1c.e9d12034.184edf1d.a75b57f0/?me_id=1213310&item_id=21195036&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2840%2F9784897952840_1_3.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

{kind=link}