労働保険と社会保険のちがい

雇用保険と労災保険

労働保険料は雇用保険料と労災保険料で構成されており、給与計算に関係するのは雇用保険料のみである。雇用保険料は社会保険料と同様に労使が折半して負担し、労働者の負担部分を給与から控除しなければならない(労災保険料は全額を事業主が負担する)。

労働保険料の年度更新

社会保険料は報酬を支払うごとに保険料を納付するが、労働保険料は毎年6月1日〜7月10日の期間中に、前年度(前年4月〜当年3月)分を一括して納付する。納付方法は、いったん概算保険料を納めておき、翌年に確定保険料と相殺するといった独特な仕組みになっている。

雇用保険料の控除

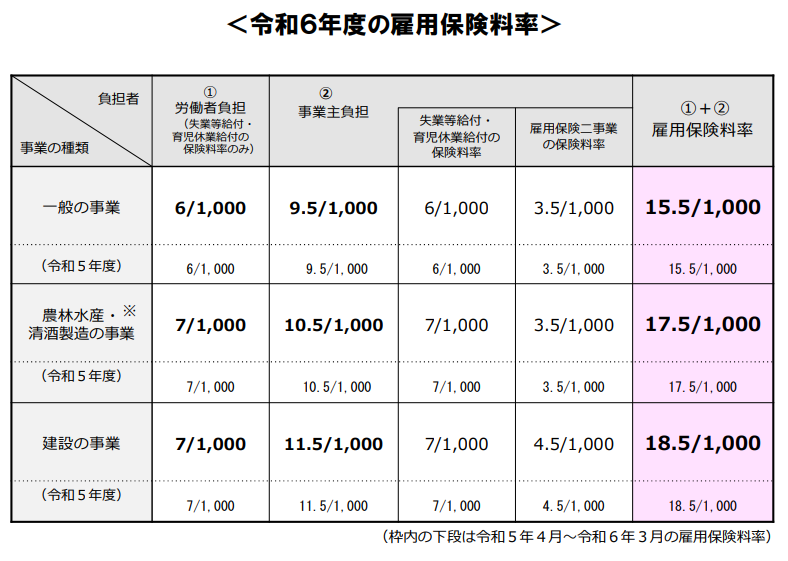

雇用保険の料率

雇用保険は、失業手当や育児介護休業給付金の原資となる雇用保険部分と、雇用調整助成金などを行う雇用保険二事業部分から成り立っている。このうち保険料を労使で折半するのは雇用保険部分であり、雇用保険二事業部分は全額を事業主が負担する。

雇用保険料の算定基礎

雇用保険に加入できるのは労働者に限られる。ゆえに雇用保険料の算定ベースとなる給与を、算定基礎賃金という。社会保険料との大きな違いは、雇用保険料には標準報酬月額表が存在せず、毎月支払う算定基礎賃金の額にそのまま保険料率を乗じて保険料を算定する。

雇用保険料の控除

毎月の給与から控除するのは、雇用保険本体にかかる保険料のうち、労働者が負担すべき部分である。いったん月々の給与から労働者負担分を徴収しておき、労働保険の年度更新の際に確定保険料(事業主負担分)と合算して、国に納付することになる。

雇用保険料の控除まとめ

労働保険の年度更新とあわせて理解しよう

雇用保険料には、社会保険料のような定時決定や随時改定などが無いため、一見すると事務処理が簡便なように感じるが、労働保険の年度更新はなかなか手強い。また労働保険料の納付不足や遅延に対しては、認定決定されて延滞金や追徴金が課されるので要注意である。

おすすめの書籍

雇用保険は保険料の給与控除に目がゆきがちだが、年度更新や延納の仕組みを理解していないと、給与計算後の会計処理に苦戦することになる。ゆえにまず雇用保険と労災保険のそれぞれの制度の概要と手続きの種類をしっかり認識することから始めたい。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/184edf1c.e9d12034.184edf1d.a75b57f0/?me_id=1213310&item_id=20504995&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5066%2F9784297125066_1_2.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

{kind=link}